125040, Москва, БЦ «Алкон III», Ленинградский проспект 34А

Использование файлов cookie

Мы используем файлы cookie, необходимые для работы сайта, а также аналитические cookies. Вы можете ознакомиться с Политикой использования файлов-cookies.

Что нужно учесть компаниям при взаимодействии с налоговым органом

Мотивированное мнение налогового органа отражает позицию налогового органа по вопросам правильности исчисления (удержания), полноты и своевременности уплаты (перечисления) налогов, сборов, страховых взносов при проведении налогового мониторинга (п.1 статьи 105.30 НК РФ).

Мотивированное мнение является обязательным для исполнения налоговыми органами.

Мотивированное мнение может быть направлено как в рамках выявленных нарушений налоговым органом, так и по запросу компании.

По запросу организации

По инициативе налогового органа

Краткое назначение

В случае, если у компании имеются неурегулированные вопросы по соблюдению налогового законодательства либо компания планирует получить официальные разъяснения по спорному вопросу.

В случае, если налоговыми органами установлен факт, свидетельствующий о нарушении налогового законодательства.

Сроки предоставления

В течение 1 месяца со дня получения запроса от компании (срок может быть продлен на 1 месяц для истребования дополнительных документов/информации, необходимых для подготовки мотивированного мнения)

В течение 5 дней со дня его составления на протяжении срока проведения налогового мониторинга.

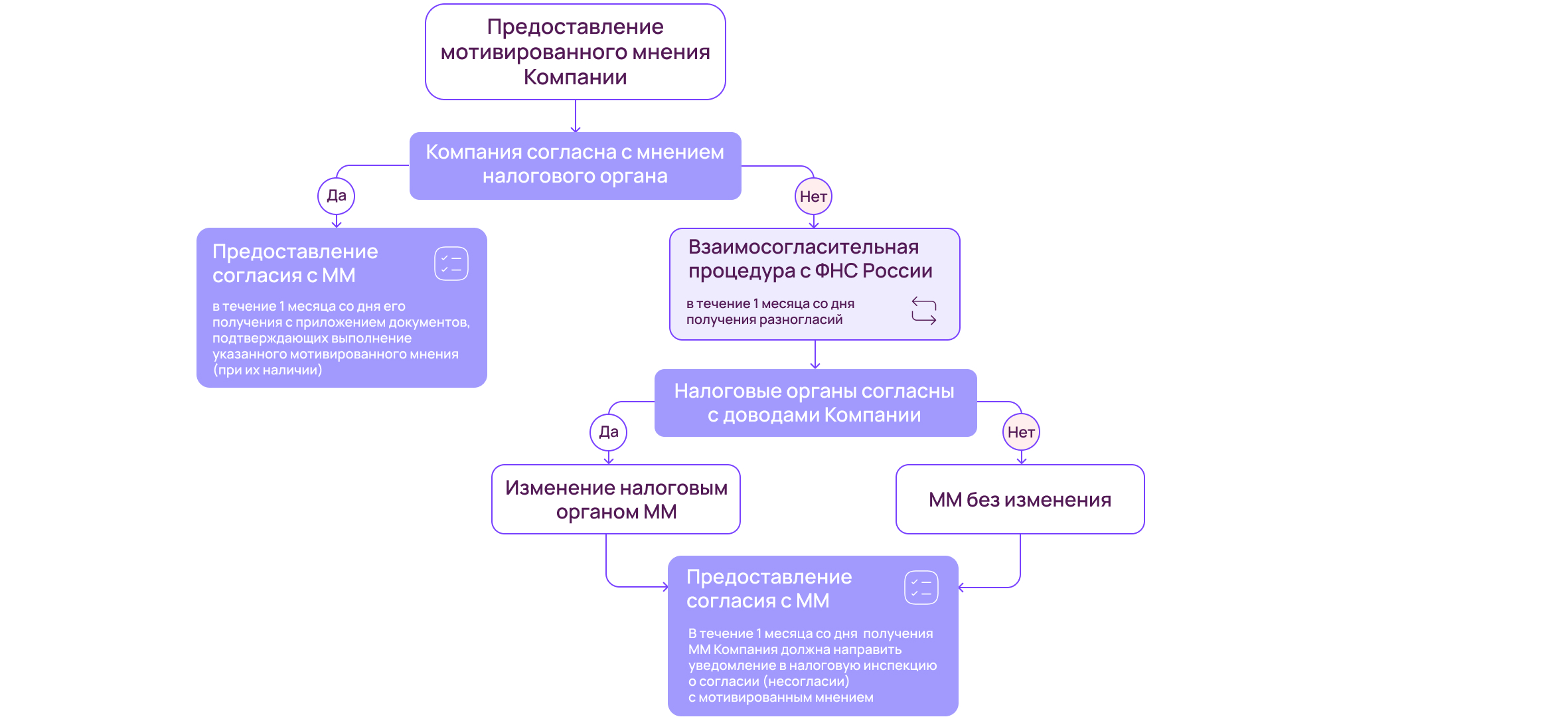

В рамках процесса по мотивированному мнению (далее - ММ) предполагается следующий порядок взаимодействия между компанией и налоговыми органами:

Что стоит учесть в части взаимодействия с налоговым органом:

В случае установления налоговыми органами факта, свидетельствующего о неправильном исчислении/удержании, неполной или несвоевременной уплате/перечислении налогов в бюджет, налоговый орган в течение 10 дней направляет в адрес компании уведомление о наличии основания для составления ММ. После получения уведомления компания в течение 15 дней должна предоставить необходимые разъяснения либо согласиться в выявленными фактами и подать уточненные декларации/расчеты, провести доначисления налоговых обязательств.

Если предоставленные факты либо непредоставление фактов свидетельствуют о неправильном исчислении/удержании налогов, то налоговые органы составляют мотивированное мнение.

В свою очередь компания в праве согласиться либо не согласиться с ММ и направить соответствующее уведомление в налоговые органы. В случае несогласия с ММ запускается взаимосогласительная процедура.

По итогам взаимосогласительной процедуры налогоплательщик будет письменно уведомлен о том, что мотивированное мнение либо изменено, либо оставлено без изменения. В течение 1 месяца со дня его получения организация должна направить уведомление в налоговую инспекцию о согласии (несогласии) с мотивированным мнением.

Налоговый орган в срок не позднее 1 декабря года, следующего за периодом, за который проводился налоговый мониторинг, уведомляет организацию о наличии (об отсутствии) невыполненных ММ, направленных организации в ходе проведения налогового мониторинга.

При проведении налогового мониторинга налоговый орган не вправе направлять организации мотивированное мнение по вопросам, связанным с осуществлением контроля соответствия цен, примененных организацией в контролируемых сделках, рыночным ценам.

Стоит также обратить внимание на следующее:

Поскольку составленное ММ имеет обязательную силу применения для налоговых органов, мы рекомендуем компании по возможности предварительно до составления ММ обсудить свою позицию с налоговыми органами, особенно это важно при получении ММ по запросу компании. Данный подход позволит Компании увеличить вероятность получения ММ, максимально соответствующего ее ожиданиям.

Если компания подает уточненную декларацию/расчет за период, который был закрыт с точки зрения налогового мониторинга, данный период автоматически открывается для повторного проведения мониторинга, и по нему также возможно составление ММ налоговыми органами.

Мотивированное мнение не является обязательным для налогоплательщика. В то же время на практике отказ от его исполнения может являться основанием для проведения выездной налоговой проверки по основаниям, отраженным в ММ (подп. 3 п. 5.1 ст. 89 НК РФ).

В случае оставления мотивированного мнения по результатам взаимосогласительной процедуры без изменений и несогласия с ним компанией полагаем, что она вправе обратиться в суд. Однако текущая арбитражная практика свидетельствует о том, что компании, возможно, будет необходимо доказывать наличие права обращения в суд (особенно в ситуации вынесения мотивированного мнения в отношении предполагаемых сделок), поскольку такое право явно не закреплено в НК РФ. На практике компании редко оспаривают ММ налоговых органов за рамками взаимосогласительной процедуры в судебном порядке.

Документы, регулирующие формы документов в рамках процедуры работы по ММ

Приказ ФНС России от 22.01.2024 N ЕД-7-23/53@ «Об утверждении форм и форматов документов, используемых при составлении мотивированного мнения налогового органа в электронной форме, формы мотивированного мнения налогового органа и требований к его составлению» (Зарегистрировано в Минюсте России 18.03.2024 N 77535).

Чем Kept может помочь?

Анализ и предоставление оценки все преимуществ и рисков направления запроса на предоставление ММ по вопросам компании.

Формирование запроса на предоставление налоговыми органами ММ и сопровождение получения ММ.

Подготовка ответа на уведомления налоговых органов о выявленных основаниях для составления ММ.

Сопровождение в рамках взаимосогласительной процедуры.

Kept оказывает широкий спектр услуг в части подготовки к вступлению в режим налогового мониторинга. Kept реализовывает как комплексные проекты «под ключ», так и проекты по отдельным направлениям.

Более подробная информация об услугах и преимуществах Kept представлена по ссылке.